경제적 자유를 꿈꾸는 개미의 공간

반도체(모바일용) 산업 간단 시황

■ 반도체 업황 최저점은 20년 4월, 분기저점은 20.2Q

- 4월 한달간의 스마트폰 출하량을 보면, 출하량 6,900만대 (전월기준 -22.6%, 전년기준 -40.7%) 로 코로나 19 사태로 인하여 출하량 급감, 특히 삼성전자의 경우 1,150만대 (전월기준 -36.1%,전년기준 -57.1%)

- 반대로 중국의 스마트폰 시장은 ‘20.1Q 7,300만대 판매에서 ’20.2Q 8,900만대로 증가

- 즉 중저가 제품위주로 스마트폰 판매가 이뤄지고 있고, 아이폰의 경우도 iPhone SE 2 위주로 판매중

■ 스마트폰 생산 판매는 하반기에 강한 실적을 기대

- 20.2Q 는 바닥으로 보여지면서, 하반기 삼성전자의 스마트폰 시장 점유율 확대 전망

- 애플의 iPhone 12 판매 확대 시점도 20.3Q 가 아닌 20.4Q에 집중될 전망

■ 2021년, 한국 반도체 산업은 더욱 강한 성장을 할 것인가?

- 2020년 삼성전자, SK하이닉스, 마이크론 테크놀로지 신규 DRAM 증설 부재, 즉 공급 증가는 제한적일 것.

- COVID-19 발생전 ’20년 스마트폰 수요는 14.6억대(전년대비 +3%) 전망을 하였으나, 발생 이후 12.1억대(전년대비 -14%)로 하향, 말그대로 수요 급감 폭탄을 직격으로 맞은 셈

- 미국과 EU의 셧다운 및 이동제한 조치등 판매 부진은 피할 수 없었다.

- 여기에 위에서 설명한 중저가 스마트폰의 판매가 확대됨으로써 메모리 반도체 + CIS, PMIC, DDIC 등 시스템 반도체 수요도 하락

- 글로벌 스마트폰 판매는 ’20.2Q 최저점 통과, 심각한 수준의 2차 Pandemic 없으면 하반기 V자 회복

- 2분기 가장 큰 타격을 받을 기업은 글로벌 스마트폰 점유율이 높고, 자사 반도체 탑재 비중이 매우 높은 삼성전자

삼성전자 차트를 확인해보면 현재 구간은 중단기적인 상승 추세에서의 하단선에 닿아있는 상태이면서, 강한 저항이 겹쳐지는 자리로, 해당 자리에서 돌파가 이뤄지는지 여부가 가장 중요.

만약 하단 추세선을 벗어나게 되면 파란선과 같은 시나리오대로, 매수세가 유입이 되면서 반등이 나온다면 빨간선 시나리오처럼 다시 전고점에 대한 매물대 도전이 이뤄질 가능성이 높아지는..

SK 하이닉스도 마찬가지, 노란박스는 하락 갭(Gap) 이 발생했던 구간, 전체적으로는 아직까지 상승 추세에 있는 ..

클라우드 산업은 실질적 수혜 섹터

■ COVID-19 발생 이후, 사회적 거리두기 등 생활 패턴 변화로 Cloud 가속화

- 화상회의와 재택근무 등 업무 형태의 변화로, 개별 기업들은 Cloud 업체들을 통한 Server 트래픽 해결

- 온라인 상거래 및 배달 서비스의 급증

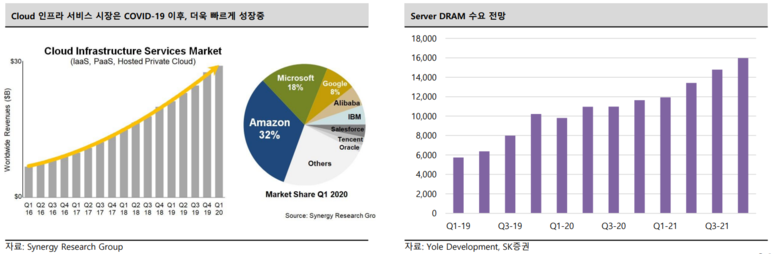

- ‘20.1H 메모리 반도체 수요가 견조했던 이유는 오직 하나, “Cloud 인프라 투자 확대”

- Cloud 인프라 서비스 시장은 ’20.1Q USD 29B에 달하며, 전년대비 +37%의 놀라운 성장성을 확인

- 즉 이러한 클라우드 산업분야는 절정이 아닌, 이제 시작인 성장가속화 단계

- COVID - 19 가 하나의 상승 트리거 역할을 하게 됨으로써, 산업 전반적인 구도가 바뀌게 되는 계기

- 이러한 클라우드 산업 분야 성장으로 인해, Server DRAM 관련하여 수요 전망은 긍정적

- 하지만, 미국은 6주, 유럽지역은 8주 정도 Data Center 증설 지연 (셧다운,이동제한) , 인도 브라질도 마찬가지.

https://biz.chosun.com/site/data/html_dir/2020/02/28/2020022803393.html

우한 코로나에 중국이 서버 D램 사들이는 이유

서버 D램 가격, 올 들어 상승세… 지난달에만 6% 올라"알리바바·텐센트·바이트댄스, 트래픽 늘자 재고 확대" ‘모바일 D램 타격 확실시’ 삼성..

biz.chosun.com

- 중국은 Server DRAM 을 계속해서 사들이고 있다는 보도.

- 따라 코로나19로 인한 반도체 수요 부진·공급 부족에도 삼성전자, SK하이닉스가 지난해 수준의 메모리 불황을 겪지는 않을 것이란 전망이 나온다. 서버 D램에서 이를 어느 정도 만회할 수 있다는 것

■ COVID-19 는 어떤 부분을 바꾸었나?

- 사회적 거리두기로 인한 화상회의, 재택근무, Home Entertainment 확대 되며 CLOUD 투자 확대 필요성 부각

- Traffic 급증 대비 Server에서 사용하는 CPU/GPU 할당 및 참여자수 확대시키지 못할 경우, 시스템 다운될 가능성 매우 높음

- 워낙 다양한 Cloud 기반 서비스의 확대로 설비 투자가 부족해, 서비스 퀄리티의 하락도 빈번하게 발생

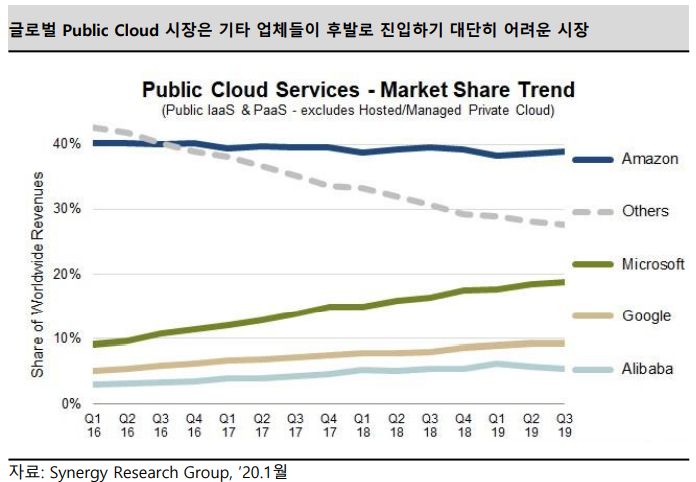

- 이러한 Cloud 기반을 두고 있는 기업은 신규업체의 진입장벽이 비용적인 면에서 굉장히 높다.

- 따라서, 소비자 입장에서 기존 Cloud 기반으로 서비스를 하고 있는 업체를 이용할 수 밖에 없을 것.

■ 추가적으로 따라 올 수 있는 산업분야

- 클라우드 서비스 자체를 하는 산업도 중요하지만, 위에서 언급하였던 Sever DRAM 관련하여 수요를 예상하고 장기적인 관점에서 반도체

- 가장 기초적인 관점으로 보자면, 클라우드는 '저장 장치' 이다. 저장 되는 내용들에 대해서는

- 이러한 저장 장치에 대한 보안은 분명 필수불가결한 산업 분야

- 한국형 첨단산업에 대한 뉴딜 정책에 대한 정부 정책이 지속적으로 발표되고 있는 시점에서, 보안관련하여서는 반드시 선행적으로 투자가 되야한다는 이야기

- 보안관련주는 스터디 자료로도 언급을 드렸었고, 해당 부분은 공인인증서 폐지 관련, 그리고 일자리 창출 관련하여 한 번 움직일 수 있는 섹터.

마무리 하며

클라우드 관련주, 보안 관련주는 추가적으로 정리를 해보도록 하겠다.

'비공개 > 과거' 카테고리의 다른 글

| 신용자금과 증시대기자금 - 6.19 (0) | 2020.06.20 |

|---|---|

| 미중 무역 분쟁 친화모드? But, 코로나19 - 6.18 (0) | 2020.06.18 |

| 박스(Box)이론, 박스권 기본적인 매매 방법 2편 (Feat. Darvas) (1) | 2020.06.15 |

| 2020.04.20 꿈개미 관심종목 - 테라젠이텍스(치매/줄기세포/원격진료/코로나19 테마) (1) | 2020.04.20 |

| 2020.04.19 꿈개미 관심종목 - 에코프로비엠(2차전지/전기차/테슬라 관련/) (1) | 2020.04.19 |

댓글